Uma maneira prática e inteligente de adquirir o seu bem. Não pague juros e escolha o valor das suas parcelas. Uma solução simples e segura de conquistar os seus objetivos de forma planejada.

No Consórcio de Imóveis você planeja a compra de imóveis novos ou usados, residenciais ou comerciais, e negocia pelo valor a vista!

No Consórcio de Veículos você pode planejar a compra do seu veículo novo ou seminovo para você ou para sua empresa.

Investir em consórcio não é apenas uma forma de se disciplinar financeiramente, mas também é uma forma de obter lucros inimagináveis.

Com as Cartas Contempladas você adquire o valor de crédito pagando apenas a entrada, e negocia seu bem pelo valor à vista.

A contemplação por sorteio é a essência do Consórcio, é desse modo que os consorciados concorrem em absoluta igualdade ao bem desejado.

Através do consórcio, você pode concretizar o seu sonho: comprar sua casa própria, trocar de carro e até mesmo aumentar seu patrimônio, através de um investimento programado.

Você escolhe o bem desejado, o prazo e o valor das parcelas que cabem no seu orçamento. Faça uma simulação e comprove que o consórcio oferece as melhores condições!

Planejar compras a longo prazo e sem juros é sempre um bom negócio. Melhor ainda é poder escolher a marca e modelo do carro ou da moto de sua preferência, ou o imóvel novo ou usado, residencial ou comercial que desejar.

Fundada por Cristiano Dalcortivo há mais de 8 anos, a Dalwer Consórcios representa uma das maiores corretoras do segmento do país, a HS Consórcios, atuando na venda de cartas de crédito no sistema de Consórcios.

A empresa atua também na assistência e acompanhamento dos clientes, auxiliando sempre para que faça o melhor negócio.

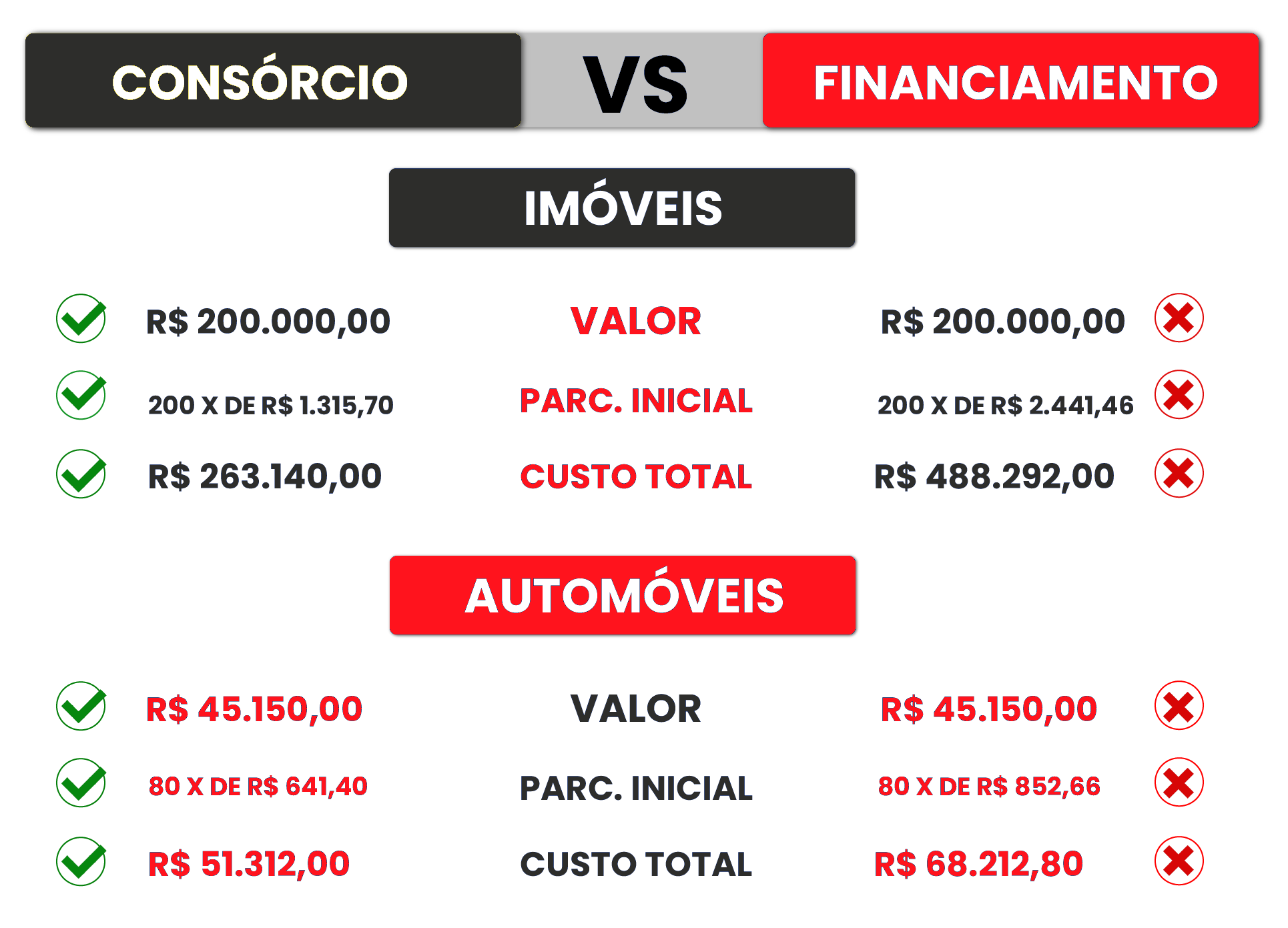

Você sabia que o consórcio é uma forma de investimento muito lucrativo e segura? Mais de 1/3 dos clientes adquirem o consórcio como investimento! Confira a tabela abaixo porque as pessoas valorizam uma aquisição de imóvel via consórcios.

Uma parceria de honra no ramo de consórcios!

Só na HS Consórcios você tem a facilidade de poder pagar a metade da parcela de seu consórcio até a contemplação.

Com o sistema de consórcios você paga cada parcela mensalmente sem juros até o final do seu plano.

Com a carta de crédito contemplada você possui mais poder na hora de decidir a compra, com o poder de negociação do valor à vista do bem.